Sổ theo dõi tài sản cố định Excel – Mẫu miễn phí (2026)

0

Tải miễn phí

Mẫu Excel tính giá thành sản phẩm với sheet nhập liệu, tổng hợp giá thành và hướng dẫn dùng cho xưởng nhỏ, kế toán và chủ sản xuất.

Bảng tính giá thành sản phẩm Excel là mẫu để bạn gom chi phí nguyên vật liệu, nhân công và chi phí chung vào một bảng, rồi ra giá thành cho từng sản phẩm hoặc từng lệnh sản xuất. Mẫu có 3 sheet: Nhập liệu, Tổng hợp giá thành và Hướng dẫn.

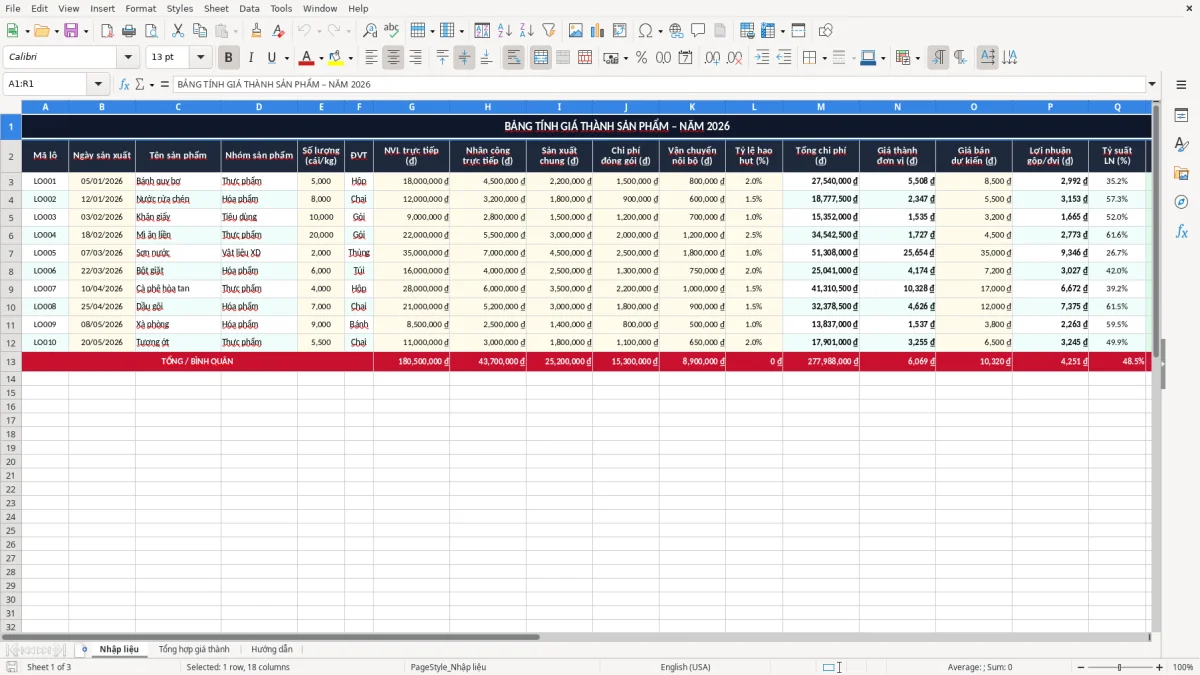

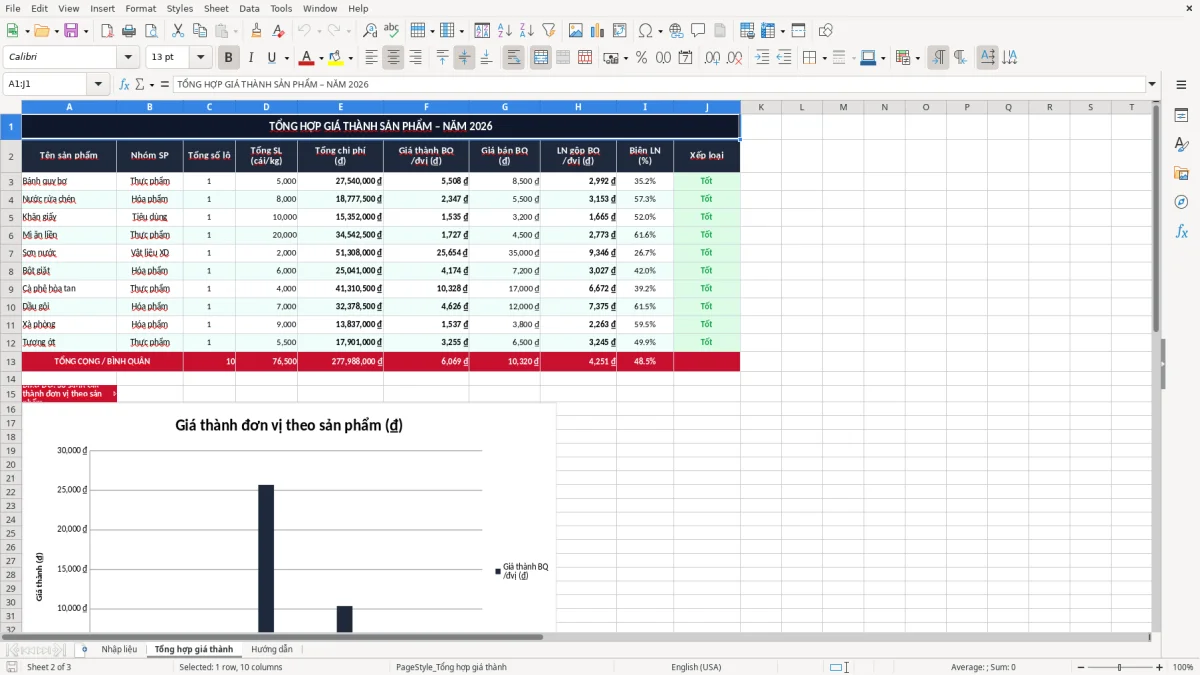

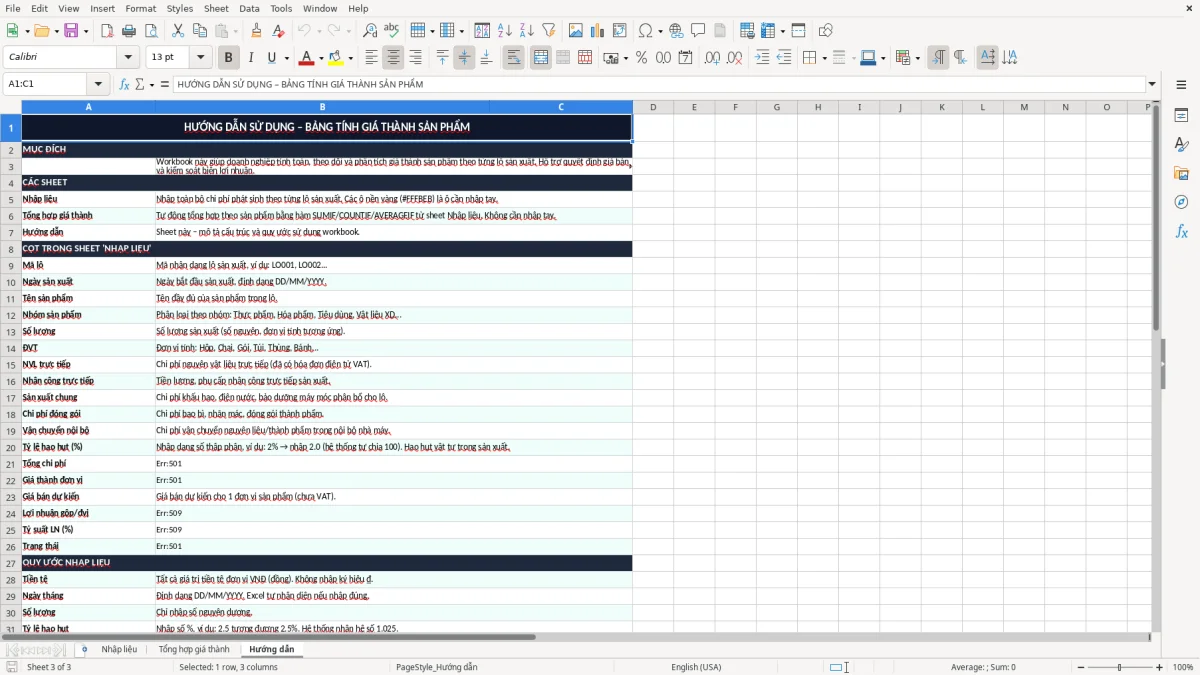

Sheet Nhập liệu (ảnh 1) là nơi bạn ghi đơn hàng, mã sản phẩm, số lượng, chi phí trực tiếp và chi phí phân bổ. Sheet Tổng hợp giá thành (ảnh 2) tự cộng và cho ra giá thành đơn vị, còn Hướng dẫn (ảnh 3) nói ngắn gọn cách điền để không lệch số.

Nếu bạn đang làm ở xưởng nhỏ, công ty gia công hoặc hộ kinh doanh sản xuất theo đơn, mẫu này giúp bạn nhìn ra ngay 1 đơn 500 sản phẩm đang lãi hay lỗ, thay vì chỉ thấy tổng tiền mua vào và bán ra.

Ở Việt Nam, file này thường nằm trên bàn của kế toán sản xuất, chủ xưởng mộc, người phụ trách hành chính kiêm kế toán ở Công ty TNHH nhỏ, hoặc chủ hộ kinh doanh đang làm theo đơn. Họ cần biết một lô hàng 500 bộ, 1.200 chi tiết hay 3.000 sản phẩm thực sự tốn bao nhiêu tiền, chứ không chỉ biết tổng tiền mua nguyên liệu.

Ảnh 1 của sheet Nhập liệu cho thấy các cột nên có là mã sản phẩm, tên sản phẩm, ngày phát sinh, số lượng, chi phí nguyên vật liệu, nhân công và chi phí chung. Với một xưởng 4 người, nếu tiền gỗ hết 62 triệu ₫, lương công đoạn 24 triệu ₫ và chi phí điện máy 8 triệu ₫ trong tháng, bạn đã có 94 triệu ₫ để phân bổ thay vì ghi gộp một con số mơ hồ.

Một xưởng mộc làm 320 bộ bàn ghế/tháng sẽ khác hẳn một cửa hàng gia công theo đơn 30 sản phẩm/ngày. Nếu không tách theo mã hàng và lô sản xuất, bạn rất dễ tưởng đơn nào cũng lời, trong khi thực tế có đơn kéo lãi gộp xuống còn 9%-12% vì tốn hao nguyên liệu.

Ảnh 2 của sheet Tổng hợp giá thành thường là nơi bạn nhìn ra giá thành đơn vị, tổng chi phí và chênh lệch giữa giá bán với giá vốn. Ví dụ, một đơn 1.000 sản phẩm có tổng chi phí 187 triệu ₫ thì giá thành bình quân là 187.000 ₫/sp; chỉ cần lệch 5.000 ₫/sp là cả đơn đã lệch 5 triệu ₫.

Nếu bạn chỉ có 1-2 mặt hàng và sản lượng ít, ghi tay vẫn đủ. Nhưng khi đã có nhiều lệnh sản xuất chồng lên nhau, file Excel giúp bạn gom số theo tháng, theo đơn và theo mã hàng nhanh hơn nhiều, nhất là lúc cần chốt giá với khách hoặc báo nội bộ cuối kỳ.

Về kế toán, doanh nghiệp nhỏ và vừa thường theo Thông tư 133/2016/TT-BTC, còn doanh nghiệp lớn theo Thông tư 200/2014/TT-BTC. Dù theo chế độ nào, nguyên tắc vẫn là tập hợp đúng chi phí sản xuất, phân bổ hợp lý và lưu chứng từ tối thiểu 10 năm theo Luật Kế toán.

Nếu chi phí đầu vào có hóa đơn điện tử, bạn cần hóa đơn có đúng tên, MST, ngày lập, ký hiệu, số hóa đơn và tiền thuế GTGT tách riêng theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC. Với thuế GTGT, mức phổ thông vẫn là 10%; một số hàng hóa, dịch vụ áp dụng 8%, 5% hoặc 0% tùy trường hợp, nên khi tính giá thành phải tách phần thuế ra khỏi chi phí được ghi nhận.

Nếu bạn mua vật tư 110 triệu ₫ đã gồm 10% thuế GTGT, thì giá chưa thuế là 100 triệu ₫ và thuế đầu vào là 10 triệu ₫. Khi tính giá thành, chỉ 100 triệu ₫ mới đi vào chi phí nguyên liệu; 10 triệu ₫ thuế GTGT sẽ đi theo cơ chế kê khai thuế, không cộng nhầm vào giá vốn.

Với xưởng nhỏ, tôi nghiêng về cách tính theo lô sản xuất hoặc theo đơn hàng trước, rồi mới phân bổ chi phí chung theo tiêu thức rõ ràng như giờ công hay sản lượng. Cách này dễ kiểm tra hơn so với chia bình quân cả tháng, vì chỉ cần một tháng bạn chạy 2 đơn lớn 700 sản phẩm và 8 đơn nhỏ 50 sản phẩm là số bình quân đã méo ngay.

Nếu doanh nghiệp có thuế TNDN, phần giá thành tính đúng còn giúp bạn không làm sai lợi nhuận chịu thuế. Lợi nhuận lệch 30 triệu ₫ trên báo cáo kết quả hoạt động kinh doanh có thể kéo theo số thuế TNDN 20% chênh 6 triệu ₫, nên khâu tính giá thành không hề là việc phụ.

Lỗi tôi gặp nhiều nhất là gom nhầm chi phí chung vào nguyên vật liệu, hoặc bỏ sót một phần công đoạn thuê ngoài. Chỉ cần quên 1 phiếu gia công 14 triệu ₫ trong tháng, giá thành một lô 400 sản phẩm đã thấp hơn thực tế 35.000 ₫/sp.

Không ít người lấy tổng chi phí chia cho tổng số sản phẩm mà không xét sản phẩm nào dùng nhiều giờ máy, sản phẩm nào dùng nhiều công. Với một xưởng cơ khí, chi phí điện và khấu hao máy 18 triệu ₫/tháng nhưng chỉ có 2 mã hàng nặng máy, chia đều cho 6 mã sẽ làm 4 mã còn lại trông rẻ giả tạo.

Hóa đơn đầu vào lập sai thời điểm hoặc sai ký hiệu có thể khiến khoản chi bị soi lại khi đối chiếu chứng từ. Nếu một lô vật tư 220 triệu ₫ chưa thuế có thuế GTGT 22 triệu ₫ mà bạn hạch toán gộp hết 242 triệu ₫ vào giá thành, số liệu giá vốn sẽ phình lên và làm sai cả báo cáo lợi nhuận.

Nhiều người sửa công thức sau khi đã chốt tháng trước, khiến báo cáo tháng này kéo cả số cũ chạy theo. Một lần sửa nhầm 3 ô ở sheet tổng hợp có thể làm lệch 12 triệu ₫ chi phí phân bổ, rồi kéo theo việc tính sai giá bán cho cả tháng sau.

Đơn 1.500 sản phẩm thường có giá thành thấp hơn đơn 300 sản phẩm vì chi phí cố định được trải ra nhiều hơn. Nếu bạn không tách quy mô lô, bạn sẽ chê một đơn nhỏ là kém hiệu quả, trong khi thực tế nó chỉ đang gánh phần chi phí chung nặng hơn.

Các khoản chi phí chung sau khi đã tách theo lô vẫn cần đối chiếu với phần thuế đầu vào, nên lúc chốt tháng nhiều kế toán chuyển sang bảng kê khai thuế GTGT để không lệch số giữa giá thành và báo cáo thuế.

Cách bền nhất là gắn file này vào một việc có lịch cố định, chẳng hạn chiều cuối tháng hoặc ngay sau khi chốt nhập xuất vật tư. Khi đã có một mốc giờ quen thuộc, bạn sẽ ít bỏ sót hơn nhiều so với kiểu mở file khi nào nhớ thì làm.

Nếu mỗi tháng bạn xử lý 20 lô, mỗi lô mất 3 phút nhập chuẩn, tổng thời gian chỉ khoảng 60 phút; nhưng nếu để lỗi rồi sửa lại, một buổi có thể bay 2-3 giờ. Khi file đã có trên 50 mã hàng, 1.000-2.000 dòng và phải dùng chung cho nhiều người, đó là lúc bạn nên nghĩ đến phần mềm thay vì cố giữ mọi thứ trong Excel.

Nếu bạn cần phân quyền người nhập, theo dõi công nợ vật tư, tự động kết nối đơn bán hàng và kho, Excel bắt đầu chạm trần. Còn với xưởng nhỏ, một file gọn, có công thức rõ và chốt số đều mỗi tháng vẫn là cách tiết kiệm nhất.

Ngay cả khi chưa cần sang phần mềm, một file theo dõi hóa đơn đầu vào riêng vẫn giúp đối chiếu công nợ vật tư và giữ số liệu nhập mua luôn khớp với kho.

Có. Bạn nhập từng lệnh hoặc từng mã sản phẩm ở sheet Nhập liệu, rồi sheet Tổng hợp giá thành sẽ cộng lại theo dòng đã có, nên một lệnh 800 sản phẩm và một lệnh 120 sản phẩm không bị trộn vào nhau.

Bạn chỉ cần cập nhật lại phần chi phí phân bổ trong tháng đó, ví dụ điện máy 6 triệu ₫ tháng này và 9 triệu ₫ tháng sau. Công thức tổng hợp sẽ tự phản ánh mức mới mà không cần sửa cấu trúc file.

Có, đặc biệt nếu công ty đang theo Thông tư 133/2016/TT-BTC và chỉ cần một bảng đủ rõ để ra giá vốn. Với doanh nghiệp nhỏ, file Excel thường đủ nhanh trước khi bạn phải chuyển sang phần mềm sản xuất chuyên sâu.

Có thể tách được nếu bạn nhập đúng giá chưa thuế và tiền thuế riêng. Ví dụ mua vật tư 55 triệu ₫ chưa thuế, thuế GTGT 10% là 5,5 triệu ₫; khi tính giá thành chỉ đưa 55 triệu ₫ vào chi phí, không cộng nhầm phần thuế.

Nó cho bạn thấy tổng chi phí, giá thành đơn vị và mức chênh với giá bán. Chỉ cần lệch 4.000 ₫/sp ở đơn 2.000 sản phẩm là bạn đã mất 8 triệu ₫, nên bảng tổng hợp này giúp bạn nhìn ra điểm rò rất nhanh.

Tốt nhất là cập nhật theo ngày hoặc ít nhất theo từng tuần, rồi chốt lại vào cuối tháng. Nếu để dồn 2-3 tháng mới nhập, bạn sẽ rất khó nhớ phiếu nào thuộc lệnh nào và giá thành dễ sai ngay từ khâu phân bổ.